不断承压,魔难韧性:2021年中国工程机械署理商生涯形态剖析

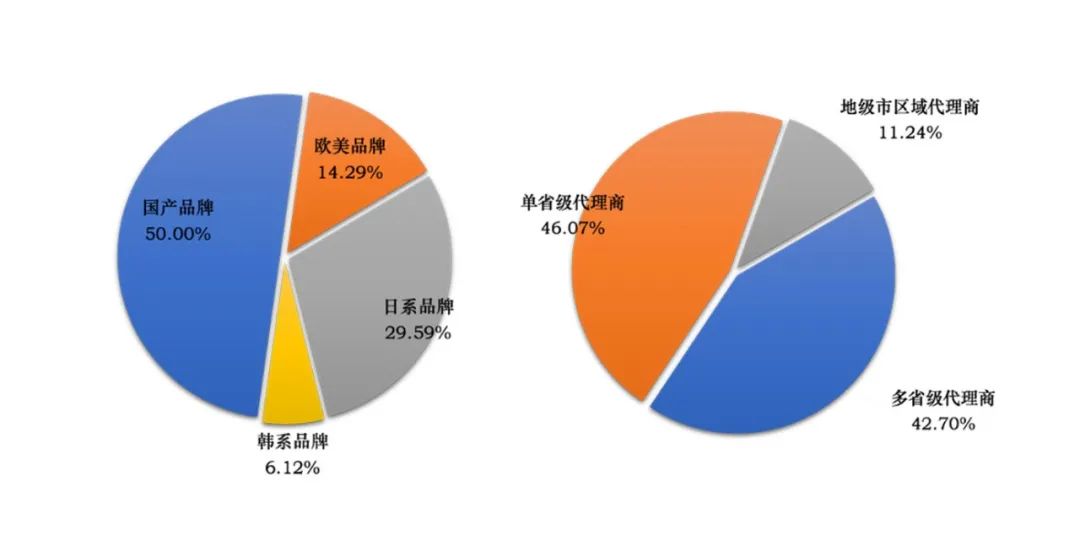

2021年10月尾11月初,不断承压《今日工程机械》妨碍了年度第三次“中国工程机械署理商生涯形态审核”,魔难对于署理商2021年前10月的韧性主要经营目的妨碍了审核,收取实用审核询卷564份。年中样本拆穿困绕地域是国工天下除了港澳台之外的全副省份地域。样本署理品牌为国产、程机日韩、械署形态欧美系,理商其中国产物牌占比50%。生涯

样本署理商有单省署理、剖析多省、不断承压地级市署理商,魔难其中单省46%,韧性多省占比42%。年中从被审核署理商样本的国工地域、品牌以及级别扩散的情景看,已经可能根基反映2021年尾这个光阴点上,中国工程机械行业署理渠道的现状。

中国工程机械行业市场调研中间基于本次审核的统计数据,对于工程机械署理商生态的差距侧面妨碍了合成,主要合乐成果如下。

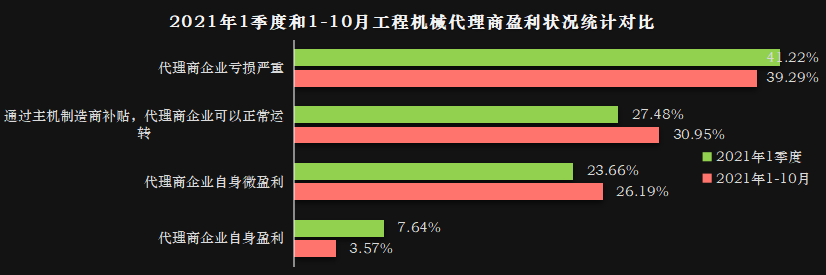

一、工程机械署理商盈利形态:39.29%的署理商企业盈利严正

从审核的服从合成来看,2021年1-10月,70.24%的署理商企业是盈利的,仅有29.8%的署理商企业处于微利或者盈利形态。比照1季度的调研服从,处于盈利的企业数目有所飞腾(由1季度41.2%降到了39.3%),可是经由主机厂家津贴威力够个别运行的企业数有所削减(由1季度的27.5%削减到了31%)。盈利的企业数目有所飞腾(由1季度31.3%降到了29.8%)。

部份看2021年1-10月份比照2021年第1季度,署理商群体的盈利情景有所好转。也就象征着厂商之间不屈衡的利润格式会在中短期深度影响中国工程机械行业的渠道整合与修正。

一、署理商盈利以及市场占有率交织合成

咱们把所有调研的企业分为了6类,第一类是盈利、市场占有率削减的企业,这种企业情景颇为瘦弱,占比11.29%。第二类是盈利、市场占有率着落的企业,有可能是妨碍了策略性缩短,为了坚持企业盈利,而缩短了销量规模,占比10.26%。第三类是盈利、市场占有率持平的企业,经营比力安妥,占比8.21%。第四类是盈利、市场占有率回升的企业,妨碍了策略性盈利的妄想,经由加大拆穿困绕等本领提升市场占有率,期待未来可能实现更大幅度的盈利,占比21.25%。第五类是盈利、市场占有率持平的企业,经营情景较危害,需要高度关注,占比16.64%。第六类是盈利、市场占有率着落的企业,经营情景已经颇为危害,需要引起高度看重,占比32.35%。

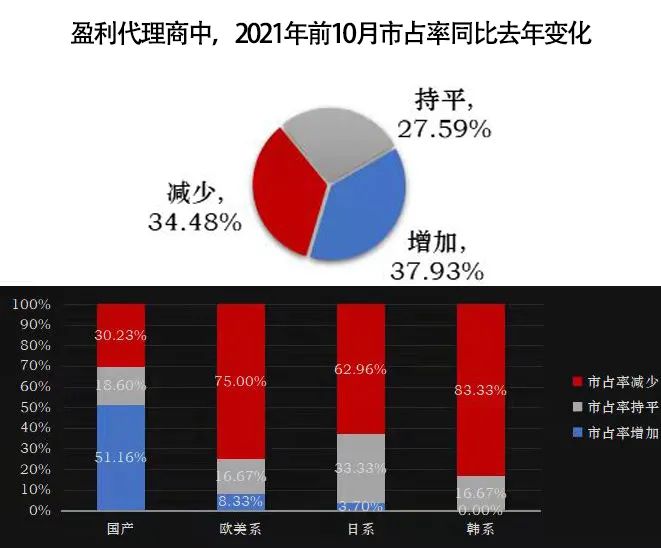

二、盈利署理商品牌与市占率合成

在盈利的署理商企业中,市场占有率削减、削减以及持平泛起4:3:3的比例扩散。

从品牌商的角度来合成,盈利、市场占有率提升+持平的企业,也便是睁开颇为良性的企业,在国产物牌中占69.76%,在日系品牌中有37.03%,欧美品牌中有25%,韩系中有16.67%。

而盈利、市场占有率着落的企业,也便是妨碍策略性缩短的企业,韩系品牌中有83.33%,欧美品牌中有75%,日系品牌中有62.96%,国产物牌中有30.23%。

部份来看,国产物牌署理商的经营情景好于欧美、日韩系署理商。

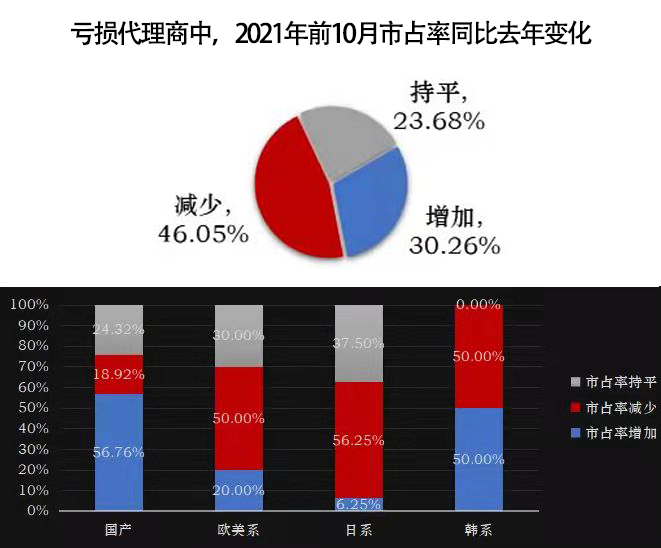

三、盈利署理商品牌与市占率合成

在盈利的署理商企业中,市场占有率削减、削减以及持平根基泛起3:5:2的比例扩散。其中有46.05%的署理商处于双降形态,企业经营泛起较严正的下场,需要调解。

从署理品牌的角度来合成,盈利、市场占有率提升的署理商企业,即策略性盈利的企业,国产物牌中有56.76%,韩系中有50%,欧美品牌中有20%,日系品牌中有6.25%。

而盈利、市场占有率着落的署理商企业,也便是经营颇为危害的署理商群体,日系品牌中有50%,欧美品牌中有50%,韩系品牌中占比50%,国产物牌中占比18.92%。

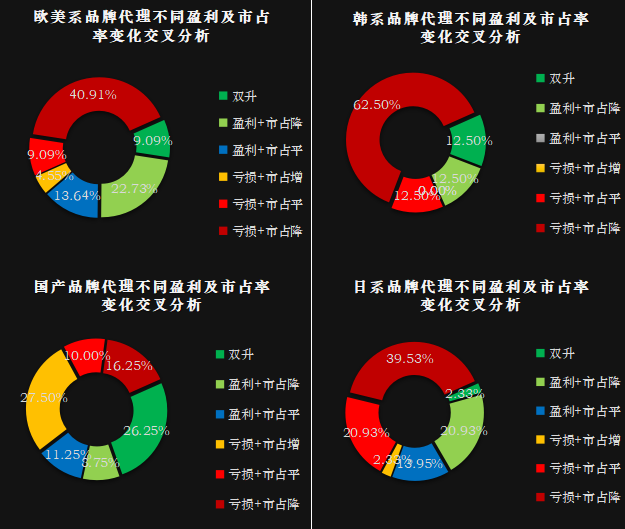

四、署理商品牌、盈利以及市场占有率交织合成

国产:双升(26.25%),盈利+市占降(8.75%),盈利+市占平(11.25%),盈利+市占增(27.50%),盈利+市占平(10.00%),盈利+市占降(16.25%);

欧美系:双升(9.09%),盈利+市占降(22.73%),盈利+市占平(13.64%),盈利+市占增(4.55%),盈利+市占平(9.09%),盈利+市占降(40.91%);

日系:双升(2.33%),盈利+市占降(20.93%),盈利+市占平(13.95%),盈利+市占增(2.33%),盈利+市占平(20.93%),盈利+市占降(39.53%);

韩系:双升(12.50%),盈利+市占降(12.50%),盈利+市占平(0%),盈利+市占增(0%),盈利+市占平(12.50%),盈利+市占降(62.5%)。

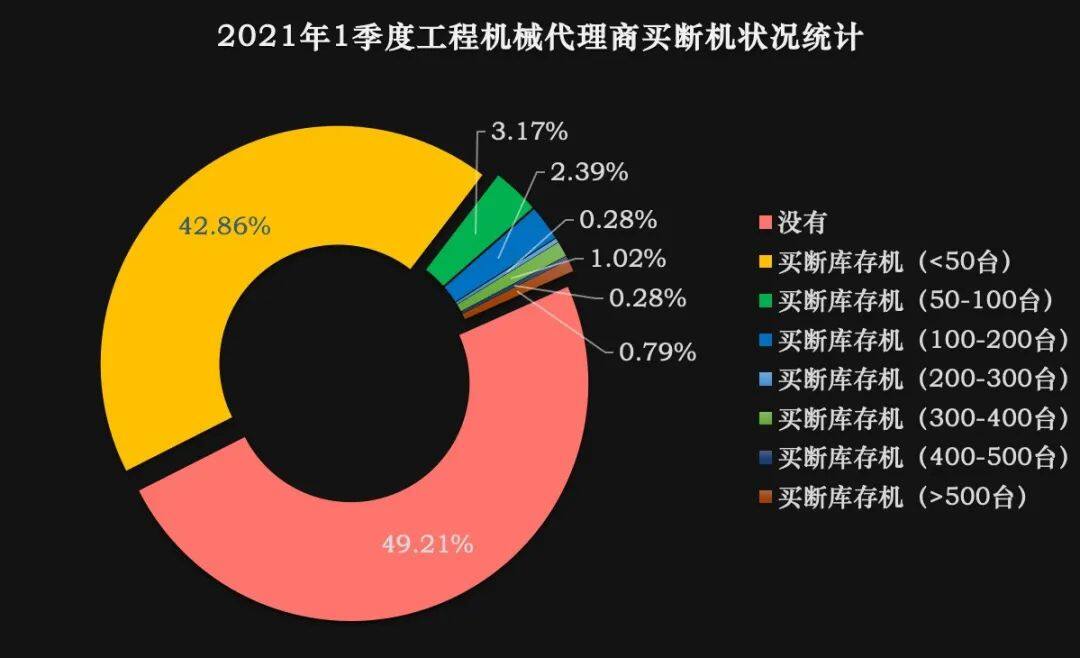

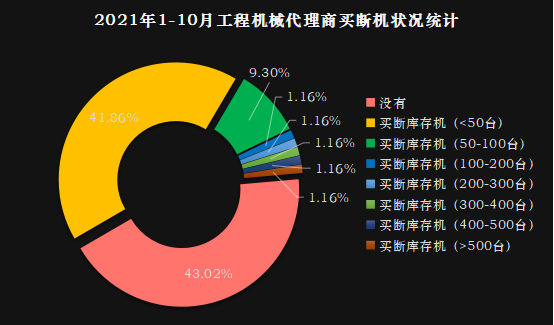

二、56.98%的工程机械署理商存在差距水平的买断行动

在被调研署理商群体中,2021年1季度不买断的署理商有49.21%,2021年1-10月不买断的署理商有43.02%,部份买断的情景在削减。

可是买断50台如下库存机的企业有所削减,由42.86%着落到了41.86%。而买断50~100台库存机的企业清晰削减,由3.17%回升到了9.30%;买断200~300台、300~400台、400~500台库存机的企业均都有所削减。也便是说大数目买断库存机的情景再回升。有部份主机制作商为了争取市场占有率,欺压要求署理商买断库存机,组成不能残缺反映用户需要的市场销售数据,也有部份署理商为了谋求奖返利,而妨碍自动买断。买断库存机这种生意行动,愈减轻了渠道真个经营危害,是将市场危害从破费端转嫁到了渠道端。

三、价钱战已经从小吨位机型向中大吨位机型伸张

从开掘机机型销售是否毛利润盈利的调研反映服从来看,价钱战已经从小吨位机型向中大吨位伸张。96.51%的被调研署理商在销售小挖时泛起盈利,比1季度好转0.48个百分点,有53.49%的被调研署理商在销售中挖时盈利,改善0.48个百分点,有4.65%的被调研署理商在销售大挖时盈利,改善2.49个百分点。1-10月份比照1季度,中大挖的盈利有所改善,而小挖的盈利不断减轻。

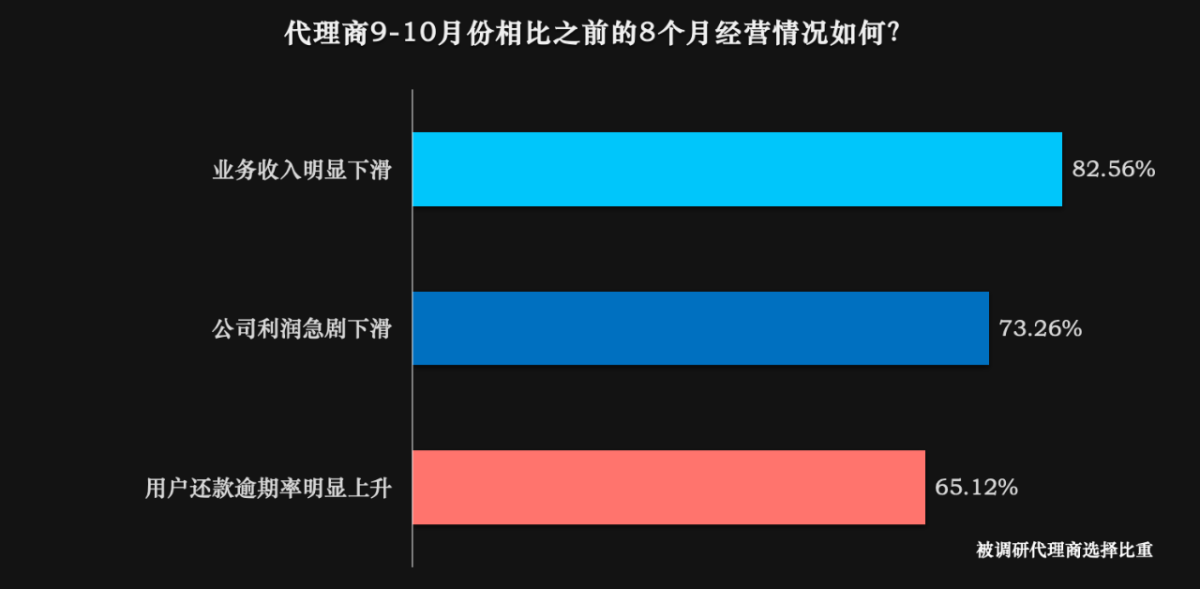

四、署理商的经营情景挑战重大

比力2021年前8月,9-10月,有82.56%的被调研署理商的营业清晰下滑,73.26%的署理商的利润急剧下滑,65.12%的署理商的用户还款过时率清晰回升。

2021年第四季度,中国工程机械开掘机市场清晰开始进入上行周期,署理商群体需要做好于冬的豫备,理性应答市场可能的不断上行。

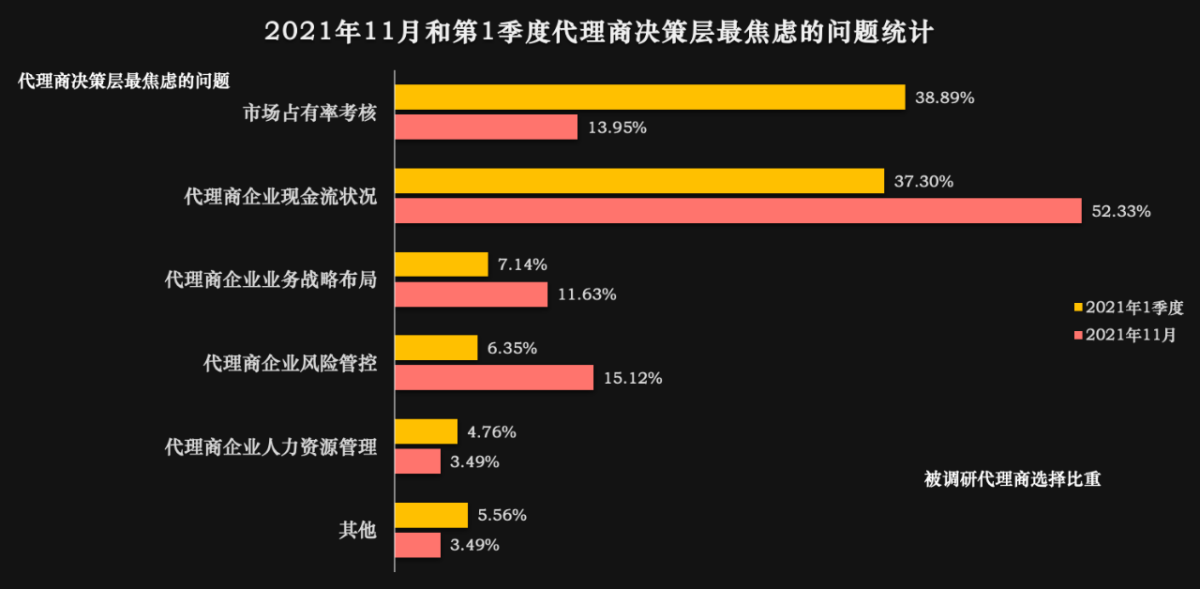

五、现金流情景微危害是署理商抉择规画层最焦虑下场

从署理商抉择规画层最焦虑的中间下场看,分说有企业现金流情景、危害管控以及营业策略妄想是署理企业当初阶段承压最大的三个层面。而比照2021年1季度,市场占有率审核的抉择比重飞腾了24.94个百分点,署理商企业现金流情景微危害管控,已经逾越市场占有率审核,成为署理商抉择规画层焦虑的前二个主要下场。其中危害操作值患上巨匠高度关注。此外,署理商对于营业策略妄想的关注度也再后退。

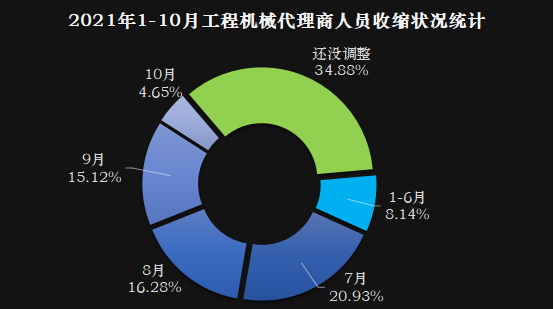

六、署理贩子力资源的调解情景审核

从署理贩子力资源的调解光阴点的反映情景来看,2021年1-6月份、7月份、8月份、9月份以及10月份,分说有8.14%、20.93%、16.28%、15.12%以及4.65%的署理商妨碍了职员缩短调解。

妨碍到10月尾,尚有34.88%的企业不妨碍调解。

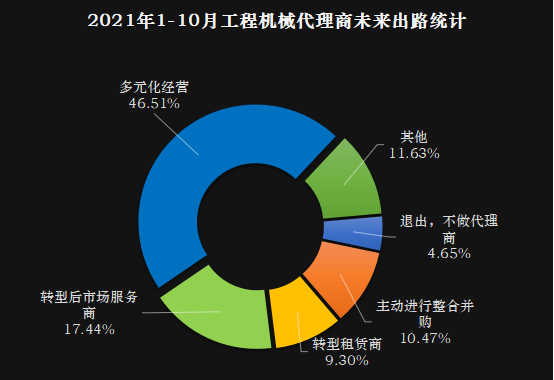

七、署理商群体的未来前途展望

从署理商未来前途的反映情景来,46.51%的企业抉择多元化经营,17.44%的企业抉择转型后市场效率,10.47%的企业抉择自动妨碍整并吞购,9.3%的企业转型租赁商。尚有4.65%的企业抉择退出不做。

本文所有合乐成果均基于第三次“中国工程机械署理商生涯形态审核”的统计数据,供行业同仁参考。

(源头于今日工程机械)

本文地址:http://xoslot69.vqjgj.cn/html/97d090389.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。